IDC于近日发布了《中国人工智能软件及应用市场研究报告-2020》,报告显示:中国人工智能产业化应用在过去5年间已经取得显著的成效,呈现出无可比拟的规模与速度:中国人工智能软件市场规模在2020年达到230.9亿元人民币,约为美国AI软件市场规模的6成左右。尽管在过去18个月内因为疫情等原因,很多创企增长受挫,以及部分创企上市之路波折坎坷,影响了大众对于人工智能产业的信心。但从整体市场角度,IDC看到行业用户对于AI价值的认知以及AI落地的方法论与实践方面日趋成熟,进而带来市场规模的平稳增长。

市场平稳发展的动力与阻力

政策驱动力十足:新基建、国企数字化转型、策源地、数字经济政策发布。行业企业进行产业智能升级的原生驱动力也促进了AI的广泛应用。对于传统的行业解决方案商、ISV,也需要新兴技术对产品、解决方案进行升级迭代。诸多因素促进人工智能市场在疫情中仍然平稳增长。

当然,随着应用场景的下沉,缺乏垂深场景用于训练的数据源及普惠AI工具,也成为市场发展的挑战。

成就过去一年AI的热点

技术热点:预训练模型(小样本数据训练被忽视)在NLP/CV领域全面铺开;联邦学习/隐私计算;AutoML。

应用热点:风控/反欺诈、AI数字人、城市大脑、工业质检、巡检等。

热点产品:AI中台(对应机器学习平台产品)、智能客服、人脸识别、文本解析、机器翻译。

市场格局

计算机视觉市场:增长低于预期

计算机视觉市场整体增速受疫情影响明显,2020年市场规模达16.6亿美元,相比2019年仅增长14.1%,远低于预期。在IDC追踪的所有计算机视觉创企厂商中,仅商汤科技和创新奇智保持两位数正增长。海康威视在整体市场中排序以及份额都在不断前进。在下图列出的厂商之外,BATH也在该市场取得快速进展。本次未区分云服务厂商与本地部署厂商,暂不在市场份额饼图中列出。

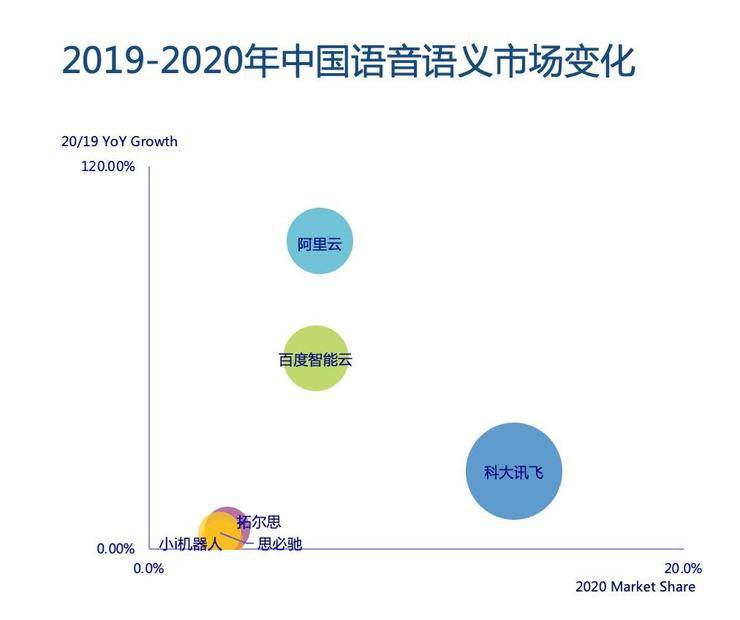

语音语义市场:大厂居上

语音语义市场2020年相比2019年增长26.2%,市场规模达15.5亿美元。腰部及中长尾市场参与者受疫情影响明显,而头部厂商保持了稳定或高速增长,Top3的厂商包括科大讯飞、阿里云、百度智能云。

阿里云本次市场份额提升最为明显,市场规模年增长率达96.6%,超过百度59.8%的增幅及科大讯飞24.3%的增幅。原因是阿里云在智能语音、对话式AI、自然语言处理领域商业化进展明显。百度智能云也仍然保持领先地位。由于语音语义市场涵盖的技术及产品比较广泛,例如有语音识别、对话式AI、语义理解、会议转录等等,各家厂商目前都有一定的差异化优势。

机器学习平台市场:增长超出预期,市场不断洗牌

受益于行业用户数据中台、AI中台的建设热情,且机器学习平台的建设用户已经从金融行业扩展到制造、能源等更广泛的领域,2020年中国机器学习平台市场呈现明显增长。第四范式仍然保持领先地位,华为云跃居第二,九章云极、创新奇智紧随其后。

IDC中国助理研究总监卢言霞表示:“人工智能、数字经济带来的红利才刚刚开始,人工智能技术、产品以及市场格局也仍处于不断演进的迭代期。下一个五年将是中国AI产业高质量发展的转型时期,也是大浪淘沙的整合阶段。创新企业与老牌科技巨头都在积极制定新的竞争策略。技术创新与商业落地的双重目标将驱动中国人工智能进入下一个新繁荣时期。”

来源: 电子工程专辑